Несмотря на восстановление рынка после коррекции более чем на 20% в начале 2025 года, сектор здравоохранения, особенно биотехнологии, остается в тени. Это создает возможности для долгосрочных инвестиций: умеренные мультипликаторы, стабилизация бизнес-моделей, возвращение интереса к M&A (Mergers and Acquisitions) и клинический прогресс формируют благоприятный фон для переоценки.

С 2021 года биотехнологический сектор остается под давлением, несмотря на его более низкую рыночную оценку по сравнению с широким рынком: коэффициент P/E индекса XBI составляет около 15 против 25–30 у S&P 500 и Nasdaq. В 2020–2021 годах на фоне пандемии наблюдался всплеск интереса и приток инвестиций в разработку вакцин, терапий и диагностических решений, что привело к перегреву сектора, особенно в сегменте убыточных компаний без подтвержденной выручки и одобренных препаратов.

С ростом ставок в 2022 году снизилась привлекательность капиталоемких проектов на ранней стадии, а инвесторы переключились на более стабильные и прибыльные сектора. Сократилась и активность в M&A, ранее поддерживавшая отрасль. Биотехнологический сектор временно остался вне фокуса из-за неблагоприятной макросреды и интереса к технологическому ралли и компаниям Mag-7, несмотря на привлекательные оценки и улучшение показателей ряда компаний.

Ниже представлено пять биотехнологических компаний с рейтингом «покупать» (BUY), которые, по мнению инвестиционных домов, имеют хороший потенциал роста.

Argenx SE (ARGX) – бельгийская компания, разрабатывающая антитела и терапии для аутоиммунных и редких заболеваний. Аналитики ожидают сохранения темпов роста выручки и прибыли в перспективе ближайших 3-х лет. Средняя целевая цена – $750, потенциал роста составляет более 30%.

Ключевыми факторами дальнейшего роста котировок служат:

- Лидирующее положение нового лекарственного препарата VYVGART. Благодаря блокатору Vyvgart для лечения аутоиммунных заболеваний, одобренному в США, ЕС и Японии, компания добилась устойчивого коммерческого успеха: продажи превысили $2,2 млрд за прошедший год.

- Расширение терапевтического потенциала. Компания активно работает над расширением списка аутоиммунных заболеваний, которые сможет блокировать препарат Vyvgart.

- Сотрудничество с крупными игроками. Компания заключает партнёрские договоры с такими компаниями, как AbbVie, и усиливает ресурсы и доступ к рынкам.

- Географическая и коммерческая экспансия. Более 10 000 пациентов получают терапию Vyvgart по всему миру с ежегодным ростом в 30–40% от числа пациентов, расширяя канал продаж.

- Финансовая устойчивость и прибыльность. После выхода на прибыльность в 2024 году компания демонстрирует устойчивые показатели: в I квартале 2025 года прибыль – $2,42 на акцию, рост выручки – на 91% YoY.

Динамика акций ARGX за последние 18 месяцев. Источник – gurufocus.com

Динамика акций ARGX за последние 18 месяцев. Источник – gurufocus.com

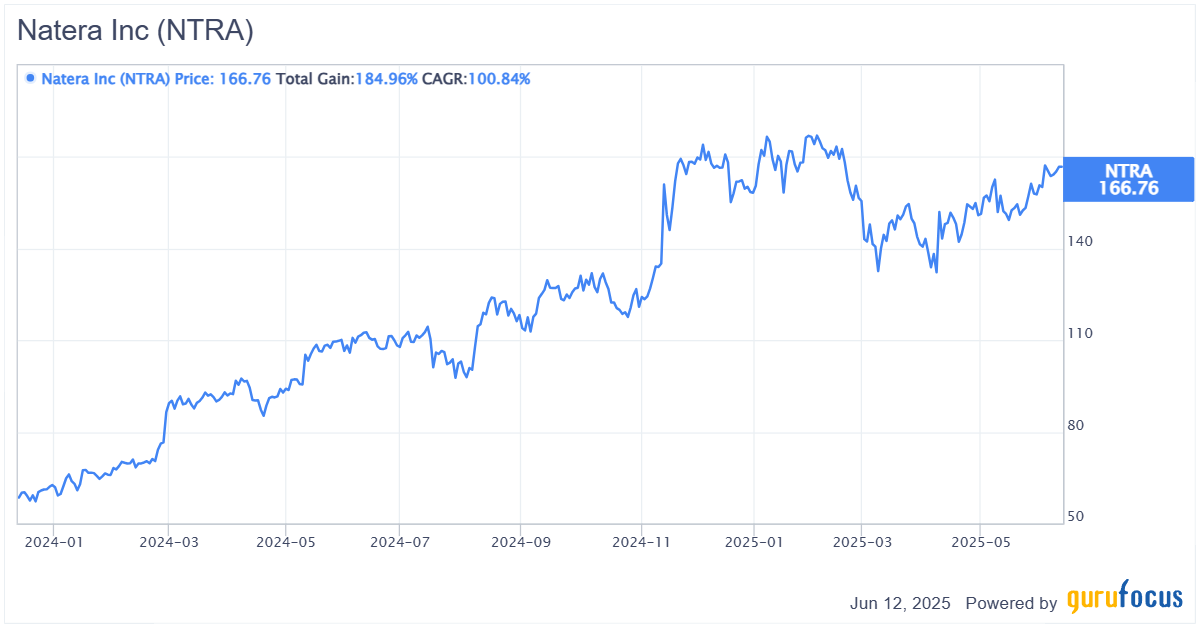

Natera, Inc. (NTRA) – лидер в неинвазивной генетической диагностике, специализируется на мониторинге рака и трансплантатов. Выручка растёт свыше 15% в год, выход на прибыль ожидается к 2027 году. Аналитики смотрят на компанию положительно, средняя целевая цена составляет $201, потенциал роста – более 21%.

Ключевые факторы роста бизнеса:

- Лидерство в неинвазивной диагностике. Компания занимает ведущие позиции в области неинвазивных пренатальных тестов (NIPT), включая флагманский продукт Panorama.

- Уникальная технология мониторинга рака. Продукт Signatera, который является индивидуализированным тестом для отслеживания минимальной остаточной болезни (MRD), стал технологическим прорывом в онкологии и позволил выявлять рецидивы на ранней стадии.

- Выход на рынок трансплантологии. Серия тестов Prospera, направленная на мониторинг отторжения органов, укрепила позиции компании в сегменте посттрансплантационного наблюдения.

- Рост через стратегические партнёрства. Компания активно расширяет своё влияние через соглашения с крупными госпиталями и лабораториями, а также развивает свою диагностическую платформу Constellation.

- Фокус на клиническую валидность и одобрения. NTRA последовательно инвестирует в клинические исследования и доказательную базу, что укрепляет доверие медицинского сообщества.

Динамика акций NTRA за последние 18 месяцев. Источник – gurufocus.com

Динамика акций NTRA за последние 18 месяцев. Источник – gurufocus.com

BeOne Medicines Ltd. (ONC) – глобальная онкологическая компания, разрабатывающая инновационные методы лечения рака. Ожидает выхода на прибыль в ближайшие 12 месяцев и прогнозирует выручку свыше $5 млрд в 2025 году. Ожидаемый коэффициент P/E 47. Средняя целевая цена аналитиков – $333, потенциал роста – более 27%.

Динамика акций ONC за последние 18 месяцев. Источник – gurufocus.com

Динамика акций ONC за последние 18 месяцев. Источник – gurufocus.com

Ключевыми факторами роста акций являются:

- Уникальные препараты, способствующие замедлению распространения раковых клеток. Компания активно развивает уникальный ингибитор Narazaciclib, который демонстрирует значительное противоопухолевоедействие в преклинических моделях, превосходя существующие аналоги, и сейчас проходит фазу I/II в США и Китае в монорежиме.

- Синергия с иммунными таргетами. Предклинические данные показывают, что Narazaciclib усиливает эффект препаратов вроде ibrutinib, что обещает комбинированные терапевтические подходы при лимфомах: это расширяет спектр потенциальных показаний и усиливает ценность на фармрынке.

- Партнёрства и геолицензирование. Борьба с онкологией ведётся совместно с ведущими экспериментальными центрами: HanX (Китай) и STA (Австралия/Новая Зеландия), которые обеспечили эксклюзивные лицензии.

Neurocrine Biosciences Inc (NBIX) – биофармацевтическая компания, разрабатывающая терапии для неврологических и нейропсихиатрических расстройств. Компания прибыльная и имеет двухзначные темпы роста прибыли и выручки. Средняя целевая цена аналитиков – $160, потенциал роста – более 30%.

Динамика акций NBIX за последние 18 месяцев. Источник – gurufocus.com

Динамика акций NBIX за последние 18 месяцев. Источник – gurufocus.com

Ключевыми факторами роста акций являются:

- Одобрение FDA нового препарата Crenessity. После одобрения FDA Crenessity для лечения врождённой гиперплазии в конце 2024 года в I квартале 2025 года он принёс $15 млн выручки с 413 новыми пациентами и 70 %-ной компенсацией затрат страховыми компаниями. Аналитики ожидают, что в 2025 году продажи достигнут $124 млн, а в долгосрочной перспективе превысят $800 млн – $1,5 млрд.

- Флагманский препарат Ingrezza демонстрирует существенный рост продаж. Препарат предназначен для лечения поздней дискинезии и уже показывает увеличение продаж – $545 млн в I квартале 2025 года и ожидаемых $2,5–$2,6 млрд на 2025 год.

- Сильная операционная и финансовая база. Компания обладает $1,8 млрд наличности, что позволяет инвестировать в R&D (Research and Development) и потенциальные M&A. Также недавно завершен выкуп акций на $300 млн и запущена новая программа обратного выкупа до $500 млн, что укрепляет EPS (прибыль на акцию) и демонстрирует доверие к стратегии.

- Лидерство и нишевый сегмент. Ingrezza и Crenessity – флагманские препараты в своём классе, что позволяет установить прочные позиции на рынке.

BioMarin Pharmaceutical Inc (BMRN) – биотехнологическая компания, разрабатывающая терапии для редких генетических заболеваний. Сохраняет рост прибыли и выручки, Forward P/E 13.

Динамика акций BMRN за последние 18 месяцев. Источник – gurufocus.com

Динамика акций BMRN за последние 18 месяцев. Источник – gurufocus.com

Ключевыми факторами для роста акций могут стать:

- Cтремительный коммерческий рост препарата VOXZOGO. Препарат для лечения ахондроплазии продолжает набирать обороты: выручка в 2024 году выросла на 56% – до $735 млн, и ожидается среднегодовой темп роста свыше 25% до 2027 года. Препарат активно расширяет географию и уже доступен в 47 странах, а к 2027 году планирует выйти более чем на 60 рынков.

- Фокусированный и эффективный R&D-пайплайн. Компания в данный момент оптимизирует бюджет и закрывает менее перспективные проекты ради концентрации ресурсов на наиболее перспективных препаратах.

- Операционная эффективность и финансовая устойчивость. Общая выручка в 2024 году выросла на 18% – до $2,85 млрд, операционная маржа превысила 31%. Компания активно сокращает издержки, стремясь достигнуть маржи выше 40% к 2026 году.

- Глобальная экспансия и укрепление лидерства. BioMarin расширяет свою глобальную сеть и присутствует более чем в 80 стран. Это укрепляет позиции компании в качестве одного из лидеров рынка редких заболеваний.

Сектор биотехнологий по-прежнему остается одним из ключевых направлений в системе здравоохранения, создавая высокую ценность и способствуя улучшению качества и продолжительности жизни. Несмотря на это, текущие рыночные условия, включая высокий уровень процентных ставок и общий макроэкономический фон, оказывают сдерживающее влияние на динамику сектора.

Тем не менее биотехнологические компании продолжают активно развиваться, оставаясь потенциально привлекательным направлением для долгосрочных инвестиций. Аналитические оценки ведущих инвестиционных домов относительно крупнейших компаний в отрасли сохраняют позитивный настрой. В частности, по отраслевому биржевому фонду XBI (один из ключевых ETF, отслеживающий динамику биотехнологического сектора США) средняя целевая цена аналитиков составляет около $140, что предполагает потенциал роста более чем на 65% от текущих уровней.

Алияр Акымгалиев, аналитик Freedom Finance Global

акции «великолепная семерка» рынки биржа M&A ARGX ONC NBIX BMRN